内存与SSD价格翻番背后的技术博弈:2026年Q1PC市场深度复盘

站在2026年回望Q1的PC市场数据,我发现一个被出货数字掩盖的核心事实:这轮增长本质是供应链焦虑驱动下的提前备货,而非终端需求的真实回暖。作为一名持续追踪存储市场的分析师,我试图拆解这场价格风暴的底层逻辑。

数据表象之下的结构性异动

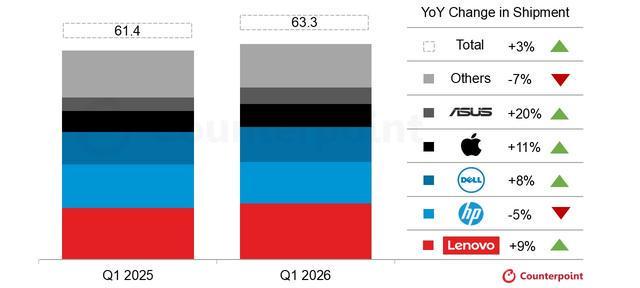

Counterpoint报告显示,全球PC出货量同比增长3.2%,达到6330万台。但细看各厂商表现,分化极其剧烈:联想增长9%至1650万台,华硕暴增20%至480万台,苹果上扬11%至670万台;HP却下滑5%,其他中小品牌合计跌7%。这种撕裂式的数据背后,是头部厂商凭借规模优势抢货、中尾玩家被迫观望的真实写照。

存储元件价格暴涨的传导链

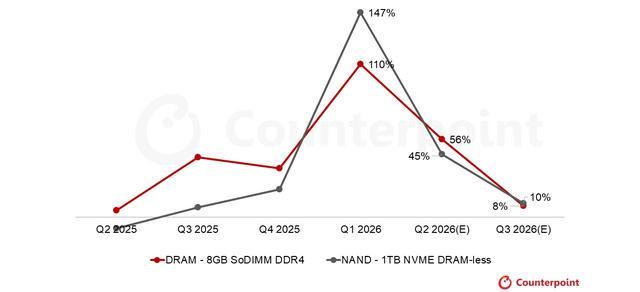

本轮PC出货增长的真正推手,是记忆体价格的剧烈波动。8GBDDR4入门级内存环比飙涨110%,无缓存的1TBSSD价格暴涨147%。这意味着,一台主流配置PC仅存储元件成本就比上季度多了近千元。更关键的是,Counterpoint预测接下来数月DRAM还将再涨60%,SSD再涨约50%。这不是周期性波动,而是AI基础设施扩张引发的结构性供需失衡。

Windows10停服与AIPC的双重催化

微软推动Windows11及Copilot+生态,本质上是强制拉高换机门槛。AI功能对算力、内存与存储带宽的新要求,让芯片供应商与OEM不得不推出高端新机型来适配这套生态。短期内这支撑了出货数据,但高成本环境正在挤压传统性价比机型的生存空间。厂商被迫向中高端产品线倾斜,以维持利润率。

DIY市场降温与后续风险研判

Counterpoint警告,PC内存价格几乎翻番的趋势将在Q2延续,只是涨幅略有放缓。持续攀升的成本最终将通过整机价格传导至消费市场。品牌整机尚可依托规模化采购维持温和增长,但DIY组装市场已出现明显降温。对于普通消费者而言,下半年主流价位段将被持续推高,大量价格敏感型用户可能被迫推迟升级。2026年下半年至2027年初,市场存在重新转入下行区间的风险。