【深度解析】私募定增索赔败诉:交易因果关系的法律边界与机构救济路径

2015年至2024年,一场历时近十年的私募投资纠纷近日迎来司法裁决。君证合伙企业向A股上市公司上实发展发起的天价索赔案,一审以全面败诉告终。这起涉及4.3亿元金额的案件,核心争议焦点在于证券虚假陈述责任纠纷中交易因果关系的认定问题。

定增认购与亏损始末

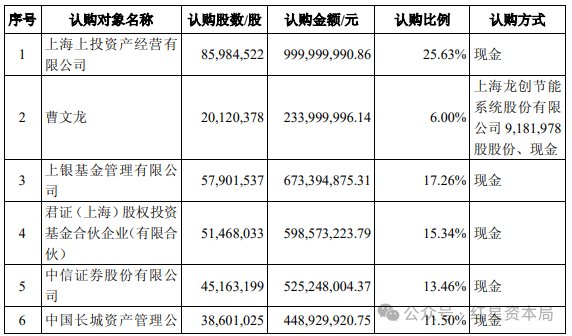

2016年1月,上实发展完成非公开发行股票,实际募集资金39.02亿元,发行价格11.63元/股。君证资本管理的梅山君证斥资5.99亿元,认购5146.8万股。2016年10月,上市公司实施资本公积金转增股本后,持股数量增至6690.84万股。2019年1月22日,该部分股票解除限售上市流通时,股价已跌至5元上下。

虚假陈述与诉讼策略调整

2024年9月,梅山君证以合同纠纷为案由向上海金融法院提起诉讼,请求判令上实发展赔偿投资本金及利息损失8.01亿元,并回购其持有的上市公司股票。后经调整,案由变更为证券虚假陈述责任纠纷,诉讼请求金额缩减至4.31亿元。变更案由的战略考量在于:虚假陈述责任纠纷可援引《证券法》相关规定,为投资损失索赔提供更为明确的法律依据。

交易因果关系的法律认定

一审判决的核心裁判要旨在于:原告的投资决定与案涉虚假陈述之间的交易因果关系并不成立。依据证券虚假陈述责任纠纷的司法解释,投资人需举证证明其系基于信赖虚假陈述信息而作出投资决策,方能主张交易因果关系成立。法院认为,梅山君证作为专业机构投资者,其投资决策并非基于对案涉信息的信赖作出,故无权要求被告赔偿投资损失。

机构投资者索赔的实务启示

本案对机构投资者的索赔路径具有重要的实务参考价值。首先,专业投资者在参与定增时,需保留完整的投资决策依据,证明投资行为与信息披露内容之间的因果链条。其次,对于定增项目中涉及的收购标的,认购方应审慎核查标的资产的真实经营状况,不能仅依赖发行人的信息披露。再次,诉讼策略的选择需充分考虑法律要件的证明难度,合同纠纷与证券虚假陈述责任纠纷在举证责任分配上存在显著差异。