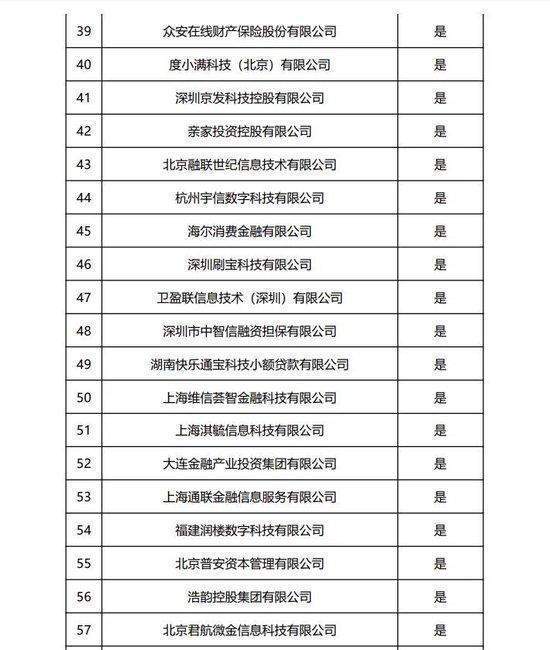

民营银行蓝海银行直面助贷新规压力;合作机构从68家锐减至28家,40家暂停投放,曾经的消费贷黑马如今净利润大幅回落,转型之路充满考验。

威海蓝海银行曾被市场视为民营银行中的一匹黑马,凭借互联网消费贷款的迅猛发展,迅速扩大了资产规模和市场影响力。其早期通过与众多助贷平台的合作,实现了获客渠道的多元化,个人消费贷占比在巅峰时期接近九成,累计放款金额达到可观体量。这种模式一度让该行盈利能力在同业中脱颖而出,存贷款业务增长势头强劲。然而,好景不长,随着助贷业务的监管框架日益完善,特别是2025年10月正式施行的助贷新规,该行不得不进行深刻的业务调整。官网近期更新的合作机构公示名单显示,总共68家互联网贷款平台运营机构中,明确有40家处于暂停投放状态,合作数量大幅缩水,这成为监管新政落地后民营银行集体“瘦身”的典型案例。

新规的核心内容在于要求银行建立严格的白名单制度,对合作机构进行集中统一管理,并在公开渠道动态更新名单信息,同时严禁与名单外平台开展互联网助贷合作。这一政策直击了过去行业中存在的痛点,即部分银行在助贷过程中风控责任虚化、费用传导不透明、借款人负担加重等问题。蓝海银行表示,此次暂停部分合作是为了更好贯彻落实监管精神、强化机构管理,其保留的28家机构多为资质优良、风控扎实的头部玩家或持牌机构,体现了精选合作、防控风险的战略思路。这种调整有助于银行重新掌握信贷主动权,避免风险外溢,确保业务合规稳健。

蓝海银行的转型阵痛在财务表现上体现得较为明显。2024年,该行营业收入和净利润均出现较大幅度回落,净利润下滑幅度尤为突出,与此前几年高速增长的态势形成鲜明反差。导致这一变化的主要因素是利息净收入的显著压缩,而消费贷款曾是该行利润的重要支柱。受早期跨区域展业政策限制影响,该行从2023年起逐步压降线上消费贷规模,虽然尝试转向自营普惠产品如汽车金融和小微信贷,但新领域的开拓尚未形成足够规模,无法快速对冲原有业务的收缩。面对业绩压力,该行在2024年仍进行了较大规模的分红,分红金额在民营银行中排名靠前,分红后资本指标有所下降。此外,高管薪酬水平相对较高,这在行业报告中也曾被提及。2024年下半年管理层调整后,新产品陆续上线,包括针对小康家庭、房产相关、车辆消费和小微助业的系列信贷方案,显示出向多元化、场景化方向转型的努力。

蓝海银行的经历是民营银行群体在新时代金融监管格局下的一个缩影。曾经的流量驱动型增长模式已难以持续,监管导向明确要求回归本源、服务实体、防范风险。主动收缩合作、优化机构结构,虽然短期内带来盈利波动,但长远有助于提升资产质量、降低潜在隐患。行业整体正从粗放扩张转向精细化运营,只有那些能够培育自主获客能力、坚守合规红线、专注普惠价值的机构,才能在未来的竞争中占据有利位置。蓝海银行的调整过程虽伴随阵痛,却也展现了主动求变的决心,这或许正是民营银行迈向高质量发展的必经之路。