PCE指标异动加剧;核心增速超CPI多年罕见,降息之路障碍重重。

美国经济数据领域,一场悄然展开的指标分化正吸引广泛目光。作为美联储偏好的通胀衡量工具,PCE物价指数即将迎来关键一期公布,而其潜在表现已令市场情绪趋于紧张。继CPI报告呈现相对温和态势后,许多观察者担忧PCE将揭示出隐藏的通胀韧性,从而动摇对货币政策转向的乐观预期。这一现象不仅考验数据解读的深度,更关乎宏观政策的整体方向。

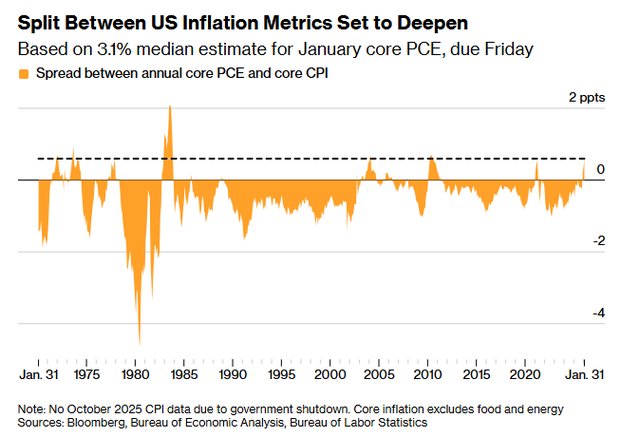

具体来看,市场对1月份PCE的共识预期显示整体同比增速保持稳定,环比则较前值有所回落。然而,剔除波动项后的核心PCE同比预计将出现小幅加速,创下近期高点。这一预期并非空穴来风,而是建立在CPI与PCE权重机制差异的基础上。CPI高度依赖住房租金和二手车等项目,近期这些领域涨幅有限甚至回落,对整体读数形成明显拖累。相反,PCE赋予某些服务和非耐用品更大影响力,如软件和奢侈品类别的价格变动在该指标中传导更为直接。多家投行据此上调预测,认为核心商品部分可能录得较大幅度环比上涨,远超CPI对应表现。

更引人注目的是,核心PCE与核心CPI的同比差距正在扩大至近年极值水平。长期以来,PCE通常表现得比CPI更为温和,但当前趋势逆转,核心PCE已明显高于后者。这种倒挂在通胀周期早期曾多次出现,并往往预示后续压力扩散。如今,这一信号再度浮现,尤其是在中东地区紧张局势升级之前。能源价格的快速抬升尚未充分体现在本期数据中,但其后续传导效应已不容忽视。运输成本上升、供应链中断以及化肥供应受限,都可能推高食品等领域价格,进一步放大通胀上行风险。

美联储内部的分歧因此进一步显现。部分声音强调CPI的温和表现已足以支持政策调整,而另一些观点则坚持以PCE为锚,认为当前核心水平仍显著高于目标,需要维持谨慎姿态。外部地缘因素的介入使局面更为复杂,油价波动带来的二次效应将逐步显现在未来几个月的数据中。这种多重压力下,劳动力市场信号虽提供一定支撑,但难以完全抵消通胀端的潜在反弹。政策制定者需在稳定增长与控制物价之间寻求平衡,任何仓促决定都可能引发市场波动。

展望后市,本次PCE公布将成为观察美联储动向的重要窗口。如果数据确认核心加速趋势,市场对降息时点的预期将进一步推迟。投资者应关注指标间的细微差异,以及地缘事件对能源链条的长期影响。在不确定性加剧的环境中,灵活应对仍是关键策略,以有效管理潜在风险并捕捉结构性机会。